申請方法フローチャート

|

ワンストップ特例制度 での申請がおすすめ |

||

|---|---|---|

| 年間の寄付先 |

5自治体以下 |

|

| 申請方法 |

申請書や身分証のコピーを |

|

| 税金控除の仕組み |

住民税からの全額控除

|

|

| 申請期限 |

寄付した翌年の1月10日 |

|

| 確定申告 でのお手続きが必要 |

||

| 年間の寄付先 |

6自治体以上 |

|

| 申請方法 |

各種証明書を確定申告書類と |

|

| 税金控除の仕組み |

所得税からの還付と、

|

|

| 申請期限 |

寄付した翌年の3月15日頃 |

|

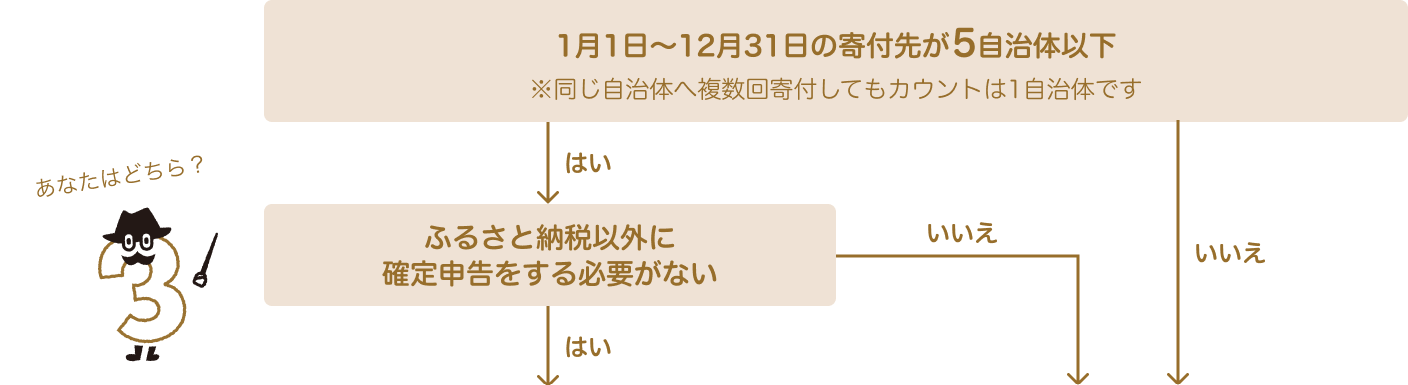

- 年間寄付先数が5自治体以下でも、確定申告の利用は可能です。

- ワンストップ特例申請後に、確定申告へ切り替えることも可能です。

ワンストップ特例制度について

制度の概要

ワンストップ特例制度とは、利用可能条件に当てはまる方であれば、確定申告をせずにふるさと納税による寄付金控除を受けられる便利な制度です。

| 利用可能条件 |

以下の2つの条件をいずれも満たしている方

|

|---|---|

| 申請期限 |

寄付した翌年の1月10日

オンライン申請の場合:

紙面提出(郵送)の場合: |

| 注意点 |

|

申請方法の種類

ワンストップ特例制度の申請方法は、便利で手間のかからない「オンライン申請」と、従来の方法である「紙面での申請」の2種類があります。詳しい申請手順は各ページでご確認ください。

よくある質問

Q. ワンストップ特例制度とは何ですか?

A.

2015年から導入された、給与所得者が確定申告を行わなくてもふるさと納税の寄付金控除を受けられる仕組みです。ご利用条件などは本ページ「ワンストップ特例制度について」の「利用可能条件」にてご確認ください。

Q. いつまでに申請が必要ですか?

A.

ワンストップ特例制度を利用する場合は、書類提出の場合もオンライン申請の場合も、翌年1月10日までに申請をする必要があります(書類提出の場合は、寄付先の自治体へ必要書類必着)。

確定申告について

制度の概要

1年間(1月1日~12月31日)の所得を確定させ、税金を申告するのが確定申告です。ふるさと納税の寄付金を税金から控除するためには、1年間に寄付した額を申告する必要があります。面倒で難しいイメージがあるかもしれませんが、どなたでも利用が可能であり、手続きがまとめて1回で済ませられるという大きなメリットもあります。

| 申請期限 |

寄付した翌年の3月15日頃 通常の確定申告期間は例年2月なかば~3月なかばに設定されていますが、社会情勢等を鑑みて変更される場合もあります。年ごとの正式な申告期間は国税庁サイト(外部サイトへ移動します)にてご確認ください。 |

|---|

申請方法の種類

確定申告には、「寄附金控除に関する証明書(電子証明書)」を利用して申請する方法と、従来の方法である自治体が発行する「寄附金受領証明書」を利用して申請する方法の2種類があります。詳しい申請手順は各ページでご確認ください。

よくある質問

Q. 確定申告とは何ですか?

A.

1年間(1月1日~12月31日)の所得を確定させ、税金を申告するのが確定申告です。ふるさと納税の寄付金を税金から控除するためには、1年間に寄付した額を申告する必要があります。

Q. いつまでに申告が必要ですか?

A.

ふるさと納税をした年の1月~12月の間に寄付をした分については、翌年に確定申告を行います。通常の例では、確定申告の期間は2月なかば~3月なかばに設定されていますが、詳しい日程については、国税庁の確定申告特集(外部サイトへ移動します)の情報をご確認ください。