子どもの学費はいくら必要?教育資金の準備方法を詳しく解説!

2023/3/23

子育てをスムーズに進めるために、計画的に準備する必要があるのが、子どもの学費です。幼稚園から大学まで、まとまった費用がかかります。今回は、子どもにかかる学費・教育費の概算とその内訳や、教育資金を準備する方法などを、わかりやすく解説します。具体的な金額・準備方法を把握して、無理なく準備を始めましょう。

目次

子どもに関わる生涯の学費・教育費費用の概算

子どもの学費・教育費を正しく把握するには、内訳としてどのような費用が含まれているのかを、ざっくりとでもつかんでおくことが大切です。

文部科学省は、学習費を「学校教育及び学校外活動のために支出した1年間の経費」と定義しています。一般的には、子どもの学費・教育費として、次のような費用を見込んでおく必要があるでしょう。

■子どもの学費・教育費に含まれる費用の具体例

・ 授業料

・ 教科書や参考書などの費用

・ 実習や実験などに使うものの費用

・ 通学にかかる交通費

・ 学用品費

・ 給食費

・ 社会科見学や遠足、修学旅行にかかる費用

・ 学校納付金

・ 家庭教師や学習塾の費用 など

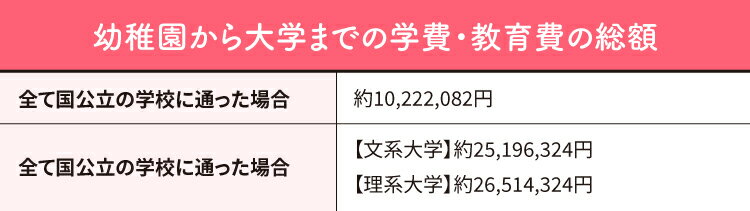

文部科学省の調査※1及び日本政策金融公庫※2の調査結果を踏まえて試算すると、幼稚園から大学までの学費・教育費の総額は、概ね次のとおりです。

上記のとおり、国公立か私立か、学部はどこかによって、学費が大幅に変わる傾向にあります。一つの目安として、およそ1,000万円程度の学費が必要になることを覚えておきましょう。

出典:

※1:文部科学省「調査結果の概要」

※2:日本政策金融公庫「子供1人当たりにかける教育費用(高校入学から大学卒業まで)は減少」

幼稚園~大学までの学費の詳細

ざっくりとした幼稚園から大学までの学費・教育費の総額がわかったところで、もう少し詳しい学費の内訳を確認しておきましょう。

ここでは、幼稚園・小学校・中学校・高校・大学の各段階で必要となる学費の平均や、内訳について解説します。

幼稚園で必要な学費の平均は

幼稚園で必要な学費の1年あたりの平均額は、公立で約22万円、私立では約53万円となっています。私立の幼稚園は、公立に比べて学費が約2.4倍です。

※ 参考:文部科学省「平成30年度子供の学習費調査」

なお、2019年10月から、幼児教育・保育の一部無償化が実施されています。これにより、満3歳から卒園までの保育料は無償です。ただし無償となる上限は、月額25,700円までとなっています。給食費や送迎費・制服代など、これまで通り有償のままの費用も多いため、注意が必要です。

また、補助金などもありますが、地域によって内容が異なります。事前に自治体に確認しておくと安心です。

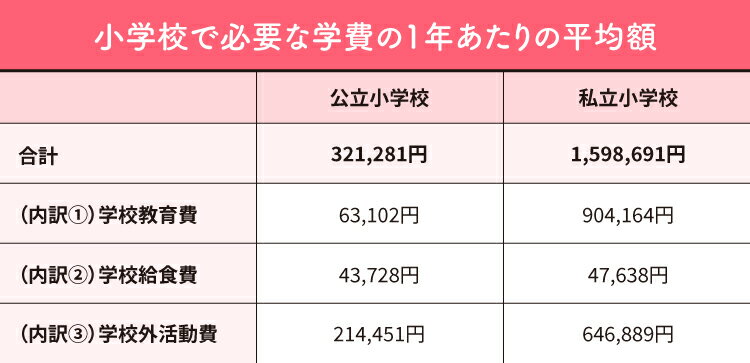

小学校で必要な学費

小学校で必要となる学費の1年あたりの平均額は、公立で約32万円、私立で約160万円です。私立の小学校は、公立に比べて学費が約5倍となっています。

※参考:文部科学省「平成30年度子供の学習費調査」

小学校に上がると、塾や習い事などの学校外活動費のウエイトも大きくなってきますので、考慮しておく必要があることに注意しましょう。

また、中学受験の有無で学習塾代が必要になるため費用が変わります。受験を検討するなら、念頭に置いておきましょう。

中学校で必要な学費

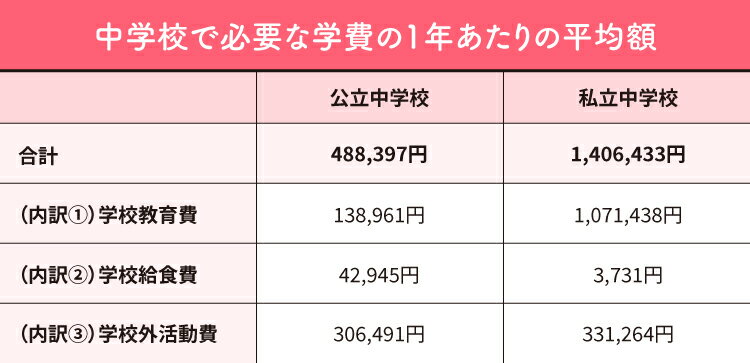

中学校で必要となる学費の1年あたりの平均額は、公立で約49万円、私立で約141万円です。私立の中学校は、公立に比べて学費が約2.9倍となっています。

※参考:文部科学省「平成30年度子供の学習費調査」

私立中学校を選んだ場合には、早い段階から高い学費がかかります。学費の資金繰りを早めにスタートしておく必要があることに注意しましょう。

また中高一貫校に入っても、総じて見ると、あまり学費は変わりません。ただし、高校受験のための学習費が必要ない分、ある程度は安くなる可能性があります。

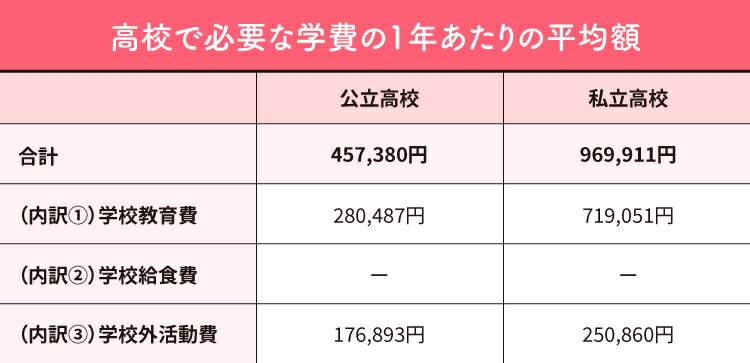

高校で必要な学費

高校での学費の1年あたりの平均額は、公立で約46万円、私立で約97万円です。私立の高校は、公立に比べて学費が約2.1倍となっています。

※参考:文部科学省「平成30年度子供の学習費調査」

高校段階での学費の特徴は、大学進学のための学習費がかさむことです。

なお、高校の学費の負担が重い場合は、高等学校等就学支援金や奨学金の制度を利用しましょう。自治体によっては、これら以外にも独自の助成金を準備しているので、確認してみるとよいでしょう。

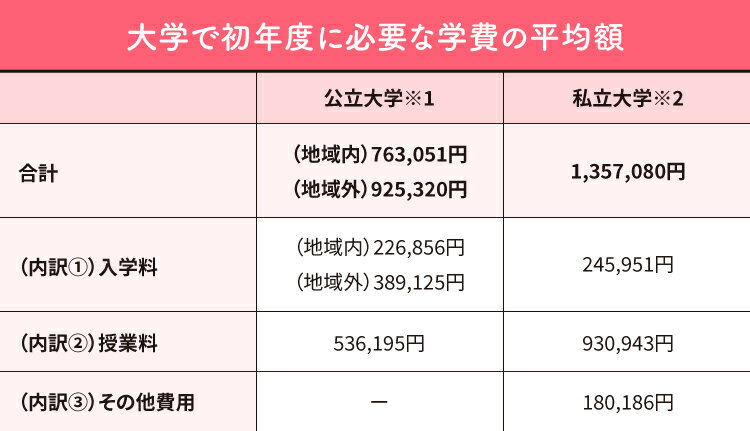

大学4年間で必要な学費

大学4年間で必要となる学費について、初年度の平均額は、公立で約84万円、私立で約136万円です。私立の大学は、公立に比べて約1.6倍となっています。

参考:

※1:文部科学省「2022年度学生納付金調査結果」

※2:文部科学省「私立大学等の令和3年度入学者に係る学生納付金等調査結果について」

大学4年間で必要となる学費の推移としては、以下の表のように年々数千円〜数万円ずつ値上がりしています。だいたい私立大学が国立大学の1.3〜1.4倍であまり変動していないことから、国立大学も私立大学も同じ水準で値上げしていることがわかります。

なお、大学の学費は学部によって異なり、文系・理系・医療系の順で高くなる傾向にあります。まとまった入学金が必要な大学では、入学時に最も費用がかかるため、早くから学費の準備をしておかなくてはなりません。

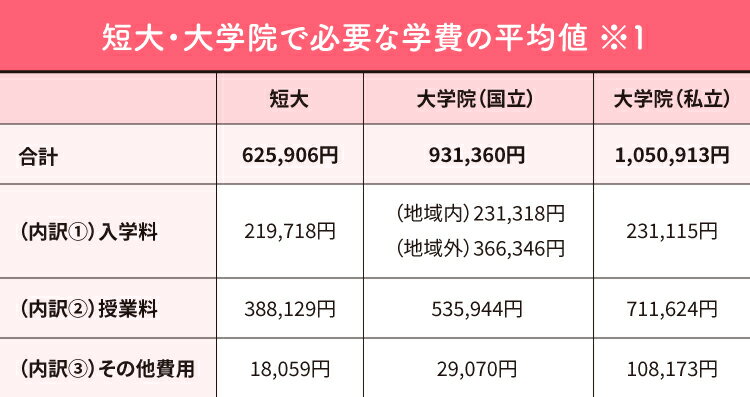

そして短大や大学院の学費についても少し解説していきたいと思います。短大で必要な学費の平均は約63万、大学院(国立)が約93万、大学院(私立)が約105万となっています。以下の表では、公立短大・大学院修士課程の学費を掲載しています。

また、一人暮らしになった場合は、さらに高額になります。各大学で奨学金制度を準備していたり、授業料減額や免除制度があったりしますので、負担が大きい場合は利用を検討してみるのもよいでしょう。

子どものための貯蓄を始める手段を紹介

子どものための貯金は、必要な学費総額を参考に、毎月貯金できる額に応じて、貯金を始める時期を計画するのがおすすめです。

なお、貯金を始めるのが早ければ早いほど、毎月の貯金額を減らすことが可能です。幼稚園から学費が発生することを考えれば、子どもが生まれた年から始めておくと安心でしょう。

ここでは、貯蓄の仕方について、代表的な2つの手法を解説します。

■子どものための貯蓄を始める手段

・ 積み立てNISAを利用する

・ 学資保険を利用する

積み立てNISAを利用する

積み立てNISA(少額投資非課税制度)とは、20歳以上で利用できるもので、積立投資の分配金と譲渡益を非課税で受け取ることができる制度です。

2023年には制度が終了する予定ですが、子どものための資産形成に特化したジュニアNISA(未成年者少額投資非課税制度)という制度もあります。0~19歳の未成年者が利用でき、口座管理や運用は親権者が行うことが特徴です。

積み立てNISAなどには、元本割れといったリスクがあります。その分、学資保険より、学費のための資金が増やしやすいことがメリットです。多少のリスクは問題ないという場合は、積み立てNISAの利用を検討してみてもよいでしょう。

学資保険を利用する

学資保険とは、学費を準備することを目的とした保険商品です。毎月保険料を納めることにより、入学金などまとまった学費が必要なタイミングで学資金を受け取れます。なお、学資金を受け取るタイミングは、自分で設定することも可能です。

親の死亡保険がついていることや、貯蓄性が預金よりも高いことが、学資保険の大きな特徴と言えるでしょう。

積み立てNISAと比べると、元本割れのリスクは低い反面、資金を増やしにくいというデメリットがあります。安全性を重視したいなら、学資保険を選びましょう。

貯蓄が間に合わない場合には教育ローンや奨学金制度も視野に

子どもの学費のための貯蓄が間に合わない場合は、教育ローンや奨学金制度を活用することで、資金を準備することもできます。ここでは、それぞれどのようなものなのかを解説しますので、参考にしてみてください。

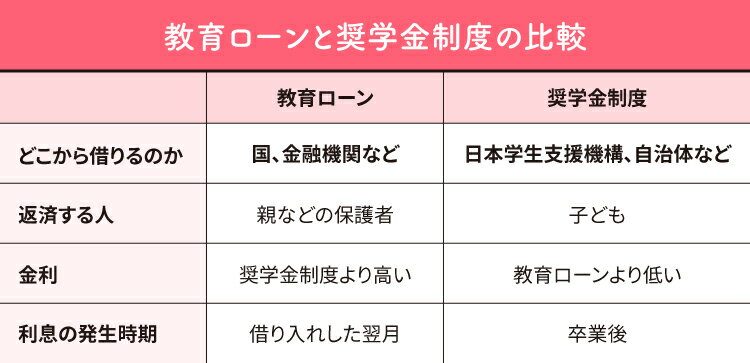

教育ローンと奨学金制度

教育ローンとは、教育費に充てる目的で金融機関から借りるローンです。一方、奨学金制度は、日本学生支援機構や自治体などが学費を支援する制度となっています。貸与型と給付型の2種類あるのが特徴です。

なお、教育ローンを使うには、世帯収入の上限があることに注意が必要です。

奨学金制度を利用する場合には、給付型を使うことで返済する必要がなくなります。利用の条件はありますが、負担を減らすためにも、利用できないか必ず確認するようにしましょう。

はじめようマネープラン!

子どもの学費は総額で1,000万円程度と、かなりの額が必要になります。積み立てNISAや学資保険などを活用し、賢く資産形成していく必要があるでしょう。

賢くマネープランを立てるにあたって、妊娠中や子育て中のママ・パパを応援するお得なサービス「楽天ママ割」への登録がおすすめです。楽天ママ割では、メンバー限定のポイントキャンペーンなどお得なサービスが盛り沢山です。

また、日々の支払いや投信積立を楽天のサービスでまとめるのもおすすめです。楽天カードや楽天証券などのサービスを利用すると、ポイントを効率的に貯めることができます。

ここでは、楽天ママ割に登録するメリット、フィンテック関連を楽天サービスでまとめるメリットについて詳しく解説していきます。

楽天ママ割にはお得な情報や子育てに役立つコンテンツが満載

楽天ママ割は、妊娠中や子育て中のママ・パパを応援するお得なサービスです。

楽天ママ割には大きく4つのメリットがあります。

(1)メンバー限定のポイントキャンペーン

ママ割メンバーは、より効率的に楽天ポイントを貯めることができます。

(2)ママ割メンバー限定のクーポン配信

お子さまの誕生日の前月にはバースデークーポンも配信され、オトクに買い物を楽しむことができます。

(3)子育てに役立つ情報が得られる

出産準備から子育てまで、医師や助産師、管理栄養士、ファイナンシャルプランナーなど専門家が監修したお役立ち情報を発信しています。

(4)サンプルボックスのプレゼントキャンペーン

ママ割メンバー登録とメルマガ購読を行い、キャンペーンに参加すれば、毎月400名の方に、選べるサンプルボックスの詰め合わせが当たります。

ママ割xフィンテックのメリット

ママ割への加入に加えて、クレジットカードや銀行、生命保険などを楽天グループのサービスでまとめることもおすすめです。

楽天カード・楽天生命・楽天証券・楽天銀行といった楽天サービスを利用し、日々の支払いや保険、投信積立を一括でまとめることで、楽天ポイントが効率的に貯まりやすくなり、さらに、家計を一元管理できるというメリットがあります。

また、楽天×フィンテック特集ページで貯蓄のコツを紹介していますので、ぜひ参考にしてみてください。楽天のサービスを活用することで、貯蓄をうまく進めることができますので、賢く貯蓄するためにも積極的にご利用ください。

【ママ・パパ必見】ポイントキャンペーンやクーポンなどおトクがいっぱい!楽天ママ割に登録(無料)しよう♪

子どもの教育費は、成長過程や私立公立という選択肢によって変わってきますが、どちらにしてもそれなりの金額が必要です。しかし、できるなら金銭的な理由で子どもの可能性や希望を諦めさせたくはないですよね。だからこそ、お子さんが小さい内から将来を見据えた貯蓄が大切です。

楽天では、お子さんがいる、ママ・パパに嬉しい特典が盛りだくさんの楽天ママ割という無料サービスを提供しています。ママ割限定のクーポンやポイントキャンペーンなどを開催しており、お得な特典が満載です!

気になった方は、ぜひ楽天ママ割に無料登録してくださいね。

この記事をシェア

関連キーワード

関連記事

-

-

【楽天ポイントの賢い貯め方 】誰でも・無理なく・生活するだけで 自然に貯める方法

2024/01/10

-

人気のキーワード

PICK UP

-

【公式】メリットがいっぱい!楽天経済圏のカンタンな始め方

2024/1/10

-

【公式】楽天ママ割とは?お得な特典から使い方まで全解説

2023/2/24

-

楽天ふるさと納税のやり方は?初心者向けに手続きの流れを解説

2022/12/2

-

楽天ダイヤモンド会員とは?メリット・特典や条件について解説!

2024/1/31

SPECIAL

-

【公式】楽天ママ割とは?お得な特典から使い方まで全解説

2023/2/24

-

楽天ダイヤモンド会員とは?メリット・特典や条件について解説!

2024/1/31

-

保存版!楽天経済圏とは?楽天ポイントでお得に暮らす完全ガイド

2024/1/10